相続に関する税金

相続税はどんなときにかかる?いくら?

はじめに

相続税とは、ある個人が被相続人(亡くなった人)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。

今回は相続税の対象となる財産・対象とならない財産についての一般的なものと、相続税がかかる場合の基本的な計算方法についてご説明します。

相続税の対象となる財産

土地、建物、現金、預貯金、有価証券、宝石、骨董品、家財などのほか、貸付金、特許権、著作権など金銭に見積もることができる経済的価値のある全てのものが対象になります。

また、みなし相続財産(生命保険金や死亡退職金など※非課税枠あり)、被相続人から生前に相続時精算課税の適用を受け取得した贈与財産、被相続人の死亡前3年以内に被相続人から贈与を受けた財産なども対象となります。

一方で、被相続人が死亡したときにあった債務で確実と認められるものや葬式費用については、上記の財産からその金額を差し引くことができます。

相続税の対象とならない財産(非課税財産)

・墓所、仏壇、祭具など

・国や地方自治体、特定の公益法人に寄付した財産(相続税の申告時に手続きが必要)

・生命保険金(死亡保険金)のうち、500万円×法定相続人の数

・死亡退職金のうち、500万円×法定相続人の数

相続税がかかる場合

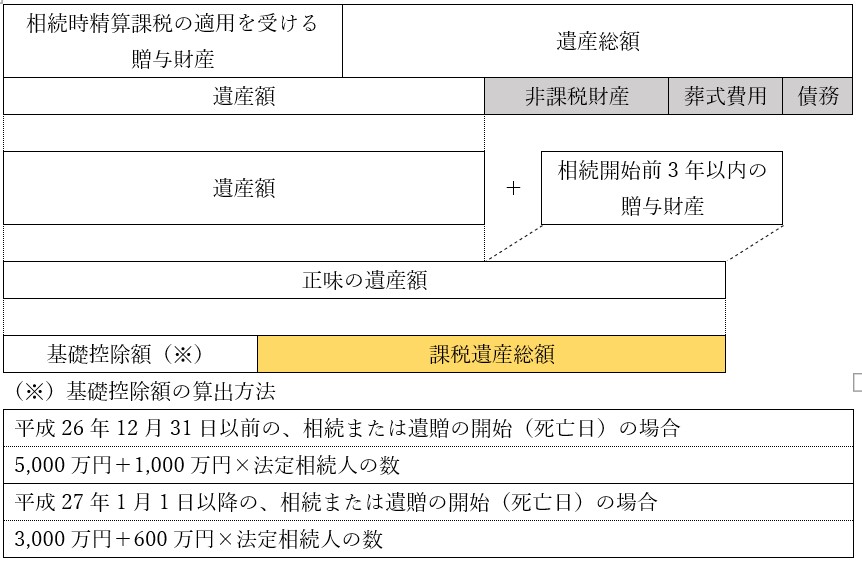

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算した金額)が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して課税されます。(下図参照)

この場合、相続税の申告及び納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。

(※)基礎控除額の算出方法

|

平成26年12月31日以前の、相続または遺贈の開始(死亡日)の場合 |

|

5,000万円+1,000万円×法定相続人の数 |

|

平成27年1月1日以降の、相続または遺贈の開始(死亡日)の場合 |

|

3,000万円+600万円×法定相続人の数 |

(注)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる場合は1人、実子がいない場合には2人までです。

相続税の計算方法の手順

①上記の課税遺産総額を一旦法定相続分で分けたと仮定して、各人の仮の取得額を算出します。

②各人の仮の取得額それぞれに、既定の税率をかけて、各人の仮の税額を算出します。

③各人の仮の税額を足して、相続税の総額を算出します。

④相続税の総額を各人が実際に遺産を取得する割合で按分することにより算出します。最後に、「配偶者の税額軽減の特例」等税額控除が該当する場合には差し引き、それぞれの納付額が決定します。

(例)課税遺産総額が1億円、法定相続人が配偶者と子2名(A・B)の計3名

実際の相続割合は、配偶者70%、子A 20%、子B 10%

①法定相続分に基づく各人の仮の取得額を算出

配偶者 1億円×法定相続分1/2=5,000万円

子A 1億円×法定相続分1/4=2,500万円

子B 1億円×法定相続分1/4=2,500万円

②上記にそれぞれ下表の税率をかける

配偶者 5,000万円×20%(税率)-200万円(控除額)=800万円

子A 2,500万円×15%(税率)-50万円(控除額)=325万円

子B 2,500万円×15%(税率)-50万円(控除額)=325万円

③②を合計して相続税の総額を算出

800万円+325万円+325万円=1,450万円

④各人の実際の相続割合に応じて納付税額を算出

配偶者 1,450万円×70%=1,015万円→配偶者控除が適用され、納付税額は0円

子A 1,450万円×20%=290万円

子B 1,450万円×10%=145万円

税率および控除額 ※令和3年1月1日現在

|

法定相続分に応じた取得金額 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

- |

|

1,000万円超3,000万円以下 |

15% |

50万円 |

|

3,000万円超5,000万円以下 |

20% |

200万円 |

|

5,000万円超1億円以下 |

30% |

700万円 |

|

1億円超2億円以下 |

40% |

1,700万円 |

|

2億円超3億円以下 |

45% |

2,700万円 |

|

3億円超6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

おわりに

以上、相続税の対象となる財産・対象とならない財産と、相続税がかかる場合の計算方法について、基本的なパターンのご説明をさせていただきました。

しかし、対象財産の線引きはこちらに記載したもの以外にも多岐に渡りますし、法定相続人が多くなれば税額の計算も非常に複雑になります。一般の方が相続税の申告を過不足なく行うことはとても困難だと思いますので、経験豊富な専門家にご相談されることをお勧めいたします。

(文責:尾上)